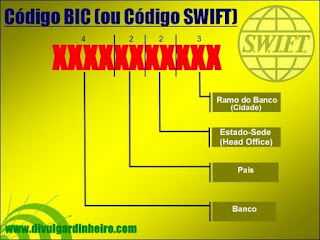

Fonte Wikipédia

Auditoria é um exame cuidadoso e sistemático das atividades desenvolvidas em determinada

empresa, cujo objetivo é averiguar se elas estão de acordo com as planejadas e/ou estabelecidas previamente, se foram implementadas com eficácia e se estão adequadas (em conformidade) à consecução dos objetivos.

Achados de auditoria

É toda prova obtida pelo

auditor, com a aplicação dos procedimentos de auditoria, para avaliar se os critérios estabelecidos estão sendo ou não atendidos. Ou seja, são fatos resultantes dos

programas de auditoria que remetem a deficiências encontradas na entidade auditada.

Seus requisitos básicos são:

mostrar a relevância do fato;

ser respaldados nos

papéis de trabalho;

ser objetivos;

amparar as conclusões e recomendações;

ser convincentes a uma pessoa estranha ao processo.

Evidências de auditoria

É o conjunto de fatos não comprovados, suficientes, competentes e pertinentes e, por definição, mais consistentes que os achados, em função de determinadas características

suficiência: a evidência deve ser convincente às pessoas leigas, permitindo-as chegar às mesmas conclusões do auditor;

validade: deve dar credibilidade e suporte à conclusão do auditor;

relevância: deve ter relação com os objetivos da auditoria;

objetividade: deve ser objetiva e respaldar as conclusões do auditor de forma mais profunda do que a simples aparência.

A evidência de auditoria é classificada segundo os procedimentos que a originaram. Assim, temos:

Evidência física: obtida em decorrência de uma inspeção física ou observação direta de pessoas, bens ou transações. Normalmente é apresentada sob a forma de

fotografias,

gráficos, memorandos descritivos,

mapas, amostras físicas etc.

Evidência documental: é aquela obtida dos exames de

ofícios,

contratos,

documentos comprobatórios (

notas fiscais,

recibos,

duplicatas quitadas, etc.) e das informações prestadas por pessoas de dentro e de fora da entidade auditada, sendo a evidência obtida de fontes externas adequadas mais fidedigna que a obtida na própria organização sob auditoria.

Evidência testemunhal: é aquela decorrente da aplicação de

entrevistas e

questionários.

Evidência analítica: decorre da conferência de cálculos, comparações, correlações e análises feitas pelo auditor, dentre outras.

Alguns tipos de auditoria

Auditoria ambiental

Auditoria de circulação

Auditoria contábil

Auditoria de demonstrações financeiras

Auditoria fiscal

Auditoria em segurança da informação

Auditoria social

Auditoria de prestação de contas

Auditoria de riscos

Auditoria de sistemas

Auditoria governamental

Auditoria de desempenho

Auditoria operacional

Auditoria financeira

Auditoria tributária

Auditoria trabalhista

Auditoria publicitária

Auditoria de publicidade exterior

Bibliografia

NBR ISO 19011

ARAÚJO, Inaldo da Paixão Santos. Introdução à auditoria operacional - 4. ed. - Rio de Janeiro: Editora FGV, 2008.

É preciso olhar o brasil,como uma grande empresa a ser gerenciada e administrada.

O nosso brasil,precisa urgentemente de uma auditoria geral ,feita por auditores externos de várias áreas do conhecimento,pois a empresa brasil,vai muito mal e afundando dia a dia,sabemos de antemão,que quem governa não tem competência,por isto a necessidade urgentíssima de se tirar este governo,que além de incompetente,é corrupto e comunista.

O brasil precisa ser passado a limpo,e começar do zero,com um novo sistema de governo que se começa,apartir de uma associação de bairros,até a esfera federal.

Leia mais em:

O Meu Brasil

Comentários

Postar um comentário

Prezados visitantes!

Deixe seu comentário,com sua sugestão para que eu possa melhorar,sempre mais o blog o canal do conhecimento.

Peço a gentileza de não fazer spam nos comentários!

Obrigado pela sua visita,e volte sempre,pois estarei atualizando o blog periódicamente!